联系我们

- 东莞市屹鑫传动机械有限公司

- 联系人:曾经理

- 业务支持:130-6618-3316

- 电话:0769-22705844

- Q Q:2850619186

- 网址:www.0769yxcd.com

- 邮箱:2850619186@qq.com

- 公司地址:东莞市望牛墩镇中路天诚时代2栋101号

四大门派格局形成 30%增速工业机器人前景喜人

本文由东莞屹鑫减速机转载:近日,工信部研究院发布了机器人产业白皮书,指出我国机器人产业现已形成稳定的“四大门派”格局,分别是环渤海、珠三角、长三角和中西部四大区域集群。

机器人产业四大门派成本激增助工业机器人产业率先发展

环渤海地区机器人产业以北京、哈尔滨与沈阳为代表,这类产业集群有中科院沈阳自动化研究所、哈工大、北航等研究机构,在人才培养和机器人科研成果上面占据优势;

长三角地区电子信息技术产业发达,这是推动机器人产业发展的必要条件;

珠三角地区有着庞大的制造业市场,制造向智能化转型、生产线升级都需要用到机器人,这使得机器人市场空间广阔;

中西部地区以武汉、长沙、重庆为代表,这类产业集群主要依托外部科技资源,衍生出众多行业龙头企业。

机器人包含工业机器人、服务机器人与智能机器人等种类,其中我国机器人产业率先打开的是工业机器人“封印”,四大机器人产业集群中也是以工业机器人为主,这是因为与其他机器人相比,工业机器人技术较低,且符合我国制造业转型需要。

我国劳动者的平均时薪已经从10年前的4.35美元飙涨至12.47美元,随着国内劳动力成本不断上涨,我国制造业依赖人口红利逐渐丧失,高昂的用人成本施压工厂;与此同时,老龄化威胁下,制造业面临无劳动力可用的威胁,中国经济结构也在转型,制造业被要求向智能制造升级……

在此背景下,工业机器人具有的高效率、低成本、智能化等优势已经被工业制造领域看重,其应用范围也不断扩大。目前,汽车产业、电器设备制造、电子制造与金属加工是工业机器人主要应用领域,其中,汽车产业应用最多,占比在40%以上。

中国成最大工业机器人市场未来几年增速将超30%

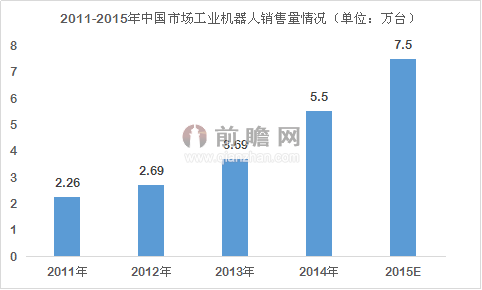

2005年至2014年间,我国工业机器人的销售量逐年增长,年增速保持在25%左右。从2010年开始,我国工业机器人需求激增,新安装工业机器人为14980台,2011年约为2.26万台,同比增长50.7%;2001-2012年年复合增长率达到40%,远高于同期世界机器人市场的10%。2013年中国市场销售36560台工业机器人,超越日本成为全球最大工业机器人市场。

此后,我国一直保持全球最大工业机器人市场的地位。前瞻产业研究院提供的《2016-2021年中国工业机器人行业产销需求预测与转型升级分析报告》指出,2014年我国共售出5.5万台工业机器人,数量约为全球销售量的四分之一。2015年我国工业机器人销量超过7.5万台,约为全球30%,这意味着全球每卖出3台工业机器人,就有一台被卖到中国。

从万名工人机器人保有量来看,中国每万名工人中仅有30个机器人,而世界平均机器人密度为每万名工人中有62个机器人。目前日本的密集度是中国的11倍、德国10倍、北美为5倍,这意味未来中国工业机器人市场还有极大发展空间。

全球各国每万名工人机器人保有量(单位:台)

按照中国制造2025战略要求,到2020年,我国工业机器人销量需达到15万台,2025年销量为26万台,2030年为40万台。前瞻产业研究院预计未来几年工业机器人市场年均增速将保持在30%以上,到2020年工业机器人销量可达到21万台,完成这一阶段目标,并有望在2025年和2030年继续完成发展目标。

外资阴影下工业机器人产业面临沉重竞争压力

从工业机器人产业链来看,上游零部件、中游本体与下游系统集成三大环节,我国在上游与中游竞争优势小,短期内下游发展前景看好。

上游领域,伺服电机、控制器和减速器属于核心零部件产品,受制于技术、工艺、规模等企业自身因素和材料、配套体系等非企业自身因素影响,这类产品国产大规模使用还需要一定时间。但从事核心零部件的国产企业如秦川发展、华中数控、新松机器人等值得关注。

截至2014年底,从事中游机器人本体生产的国内企业超过了100家,新松机器人、锐奇股份与广州数控等为代表。这一环节国内企业参与较多,但面临产品同质化严重,低端产能过剩等问题,崛起尚需时日。

下游系统集成的市场体量最大,与机器人直接相关的部分约是机器人本体市场容量的3-4倍,因而中短期内被业界看好。国内现在有超过1000余家企业从事这一环节。代表公司有艾录股份、华意隆、科慧科技、林科曼等。

在发展形势喜人的同时,国内工业机器人产业同时也面临沉重的竞争压力,如内部重复建设,产能过剩;企业普遍缺乏核心技术,面临空心化与边缘化;外资企业深化布局,欲在中国实施全产业链本土化。

我国本土工业机器人核心技术弱、产品从研发到实际应用转化率低、产业资金运转困难,这导致了工业机器人产业大大落后国外,本土工业机器人市场被外资品牌压制的局面。2014年5.5万工业机器人的销量中,半数以上属于外资品牌,中国本土机器人厂商仅售出1.6万台。

工业机器人产业亟待进一步提高四大趋势要把握

前瞻产业研究院认为,本土工业机器人产业亟待快速崛起,提高技术实力是关键。除此之外,本土工业机器人企业还需要把握住未来产业发展趋势,并做出应对策略。未来工业机器人将有四大大战趋势,值得本土工业机器人跟进。

首先,语言交流功能将趋于完善。对于未来智能机器人的语言交流功能会越来越完美化,是一个必然性趋势,在人类的完美设计程序下,它们能轻松地掌握多个国家的语言,甚至高于人类的学习能力。

其次,复原功能变得越来越强大。未来智能机器人将对于自身内部零件等运行情况具备越来越强大的自行复原功能,机器人会随时自行检索一切状况,并做到及时排除。

第三,产品价格将逐步降低,可以为大众所拥有。目前有精确灵敏度的机器人价格大概在10万美金左右,预计到2025年,价格可以降到5万多美金,每年价格下降10%。并且这个价格的下降速度预计随着芯片市场规模的扩大不断加快。

最后,则是高度的仿真、动作的完美化。未来机器人将拥有更灵活的人类的关节和仿真人造肌肉,使其动作能够更加像人类,从而模仿人的所有动作,甚至做得更真实。